AI大模型和生成式AI的快速发展,带来全球数据中心建设的需求增加。数据中心的建设,需要综合考虑地理位置、电力、地价等多个方面的因素,尤其是电力,这在很大程度上会影响AI数据中心。所以有句话说:AI的尽头是能源。

国际能源署(IEA)发布的《2024年电力》报告显示,到2026年,人工智能数据中心的电力需求将达到90太瓦时(TWh,1太瓦=10的12次方瓦=1万亿瓦)。在这种巨额电力需求的压力下,数据中心的扩容和布局就很重要了。地产咨询公司Cushman & Wakefield(戴德梁行)日前发布了一份报告《2024 Global Data Center Market Comparison》,介绍了全球数据中心市场的发展,梳理了美国、APAC亚太地区、EMEA(欧洲/中东/非洲)的TOP10数据中心城市。

德国数据咨询公司Statista根据Cushman & Wakefield的报告,梳理了目前全球主要的数据中心覆盖在哪些城市?具体来看看:

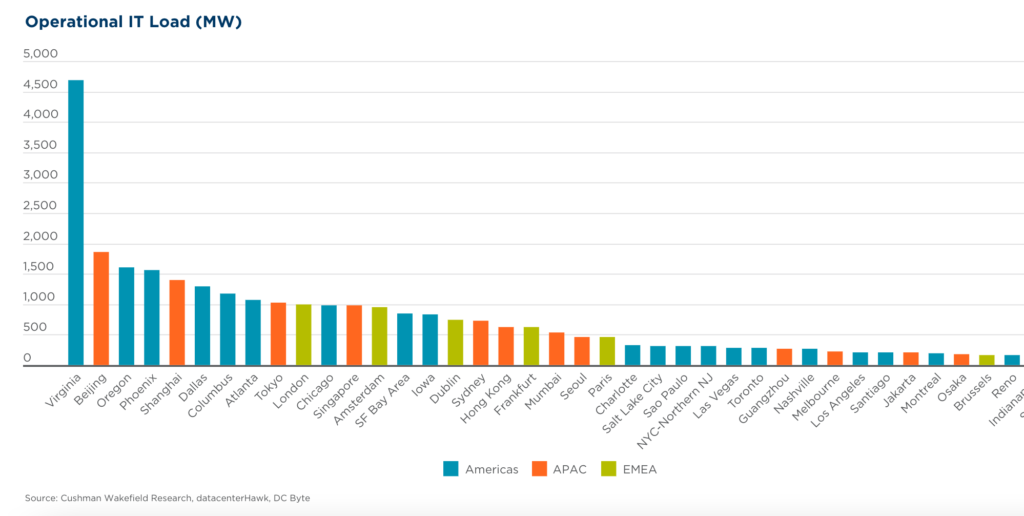

从城市来看,数据中心电力容量最集中的地方是弗吉尼亚州北部,特别是劳登县(Loudoun County)和威廉王子县(Prince William County)。美国主要云计算公司如亚马逊、微软、Google等在那里都有数据中心,主要原因是税收优惠、卓越的网络连接性和非常适合大型服务器群资源需求的基础设施。

接下来是北京和伦敦,数据中心电力容量分别为1799兆瓦、1053兆瓦。这3个城市有达到1000兆瓦以上。

虽然东京目前仅排在第5位,但是这里的数据中心新建项目很多,正在加速发展阶段,尤其是和其他亚太地区的城市相比。

根据 Cushman & Wakefield 的数据,北京数据中心的电力容量可能会在未来三到五年内增加约 300 兆瓦。而传统上与西方国家结盟的日本可能会在同一时期看到其数据发电能力翻一番,达到近 2000 兆瓦(有望超过北京),部分原因是台积电和英伟达等大公司承诺建造芯片制造厂。

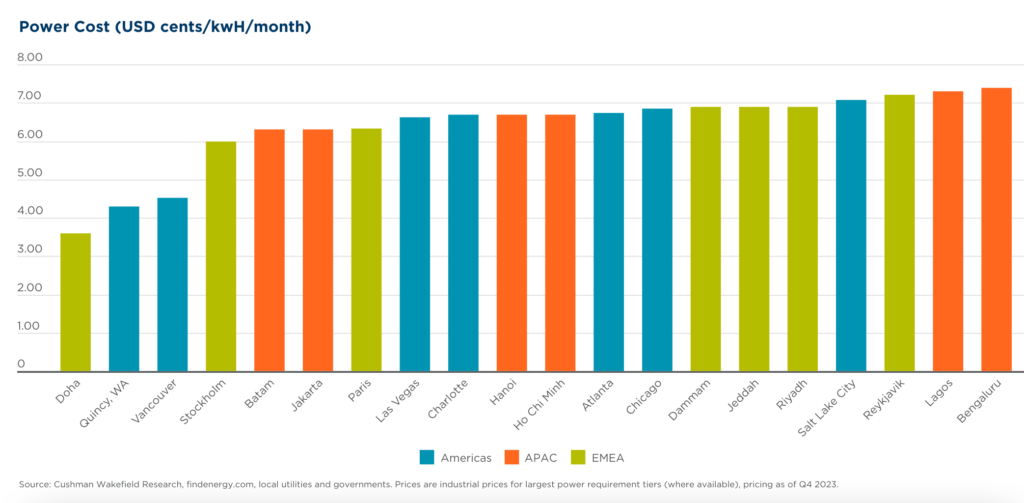

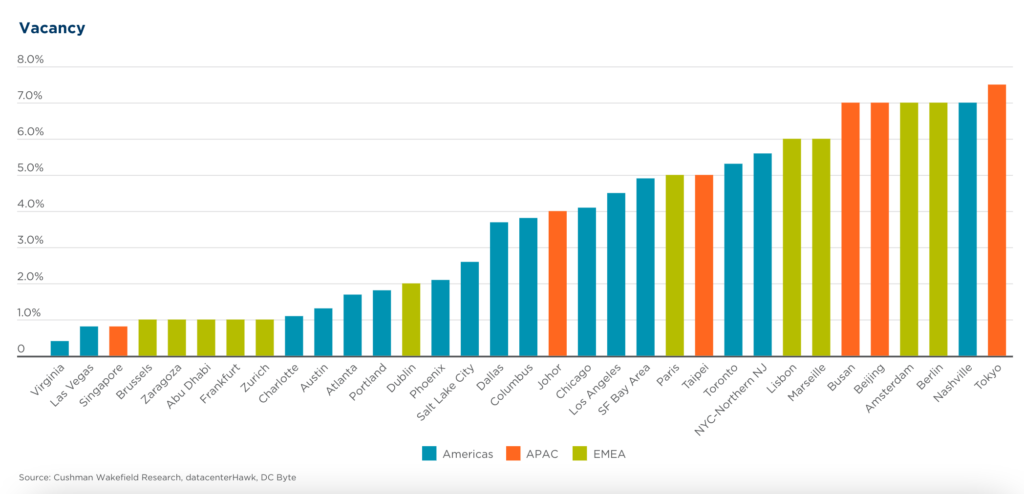

Cushman & Wakefield在评估数据中心的关键指标包括:市场规模、电力成本、空置率。对数据中心覆盖的全球主要城市进行分析后,可以来看这3个指标的对比情况:

这些城市在规划、审批、建设和为新数据中心开发提供电力方面与当地政府和公用事业公司建立了良好的关系。该指标可以衡量市场相对风险状况的一个组成部分,较大的市场代表风险较小,而较小、较新兴的市场通常代表风险较高。更大的市场规模还可以确保现场工作人员、销售团队和其他支持性人力资本到位,以支持未来的发展。因此,最大的市场有望持续增长,至少在当地电网出现容量压力或政治要求发生变化之前是如此。

数据中心运营费用的一个关键部分是当地电力成本。根据可用的能源、基础设施和政府政策,不同市场的电力成本可能存在很大差异。随着越来越大规模的部署变得普遍,电力成本及其可用性成为数据中心开发商的关键因素。延续去年的趋势,通胀压力和不断增长的需求使许多市场的电价上涨了 15%-30%。虽然电力成本并不能涵盖 2023 年出现的所有电力可用性问题,但它确实为市场比较提供了一个有用的指标。

随着各市场 IT 负载量创下历史新高,全球许多主要市场的空置率已降至极低水平。云计算公司的需求已经消耗了大部分大型容量,通常只留下远低于 4MW 的小型租赁。预租也变得越来越普遍,许多市场有超过 70% 的管道产品已预租。如此低的空置率将开发管道推向了新的高度,因为供应竞相跟上需求。

在AI的驱动下,未来数据中心如同新的黄金和石油,会带来IT基础设施的新一轮升级和竞争。