美国财经博客Market Sentiment日前发布了一篇文章《The YC Report》,对知名孵化器Y Combinator所投公司、在IPO上市后的股价表现进行了跟踪分析。我们可以看到一个有趣的数据:

如果在这家YC投资公司IPO上市当天、你买进去,那么到今天(7月24日收盘价)你的回报率是多少呢?

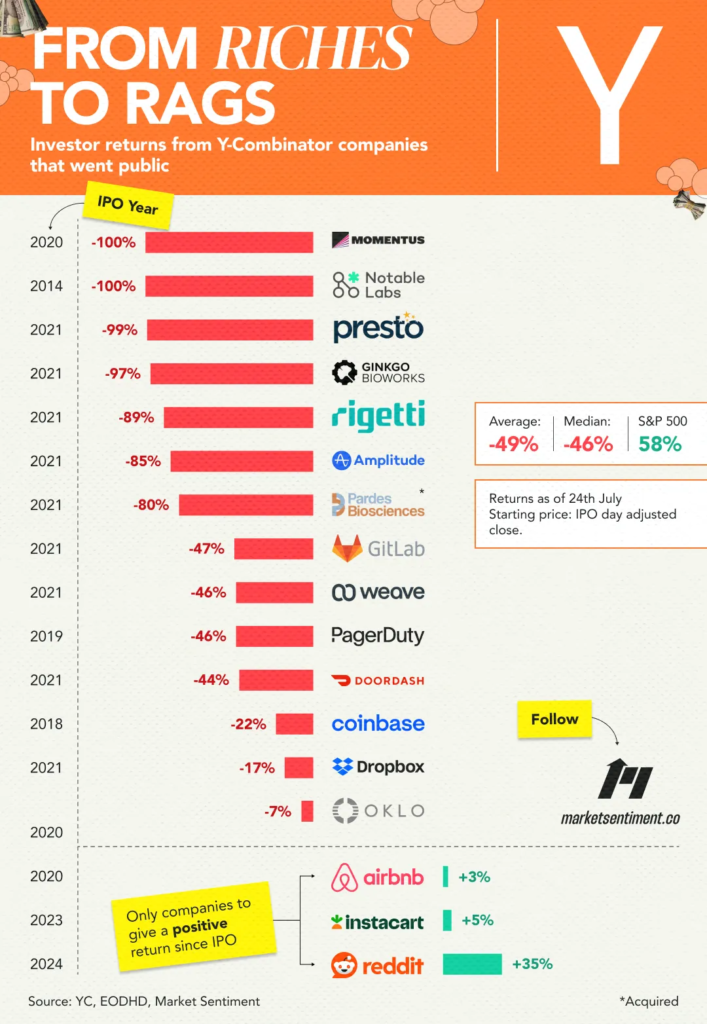

平均数是 -49%,中位数是 -46%

3 家公司的亏损额超过IPO 价值的 99%(Momentus、Notable Labs、Presto)

仅仅3家公司取得正收益(Reddit 35%、Instacart 5%、Airbnb 3%)

与此对比,标准普尔500指数( S&P 500)的收益是 58%!

没想到吧?具体看看全文,enjoy it

Y Combinator (YC) 被誉为“创业孵化器中的哈佛” ,可以说是世界上最受欢迎的创业孵化器。对于那些不熟悉创业生态系统的人来说,Y Combinator 是新公司的训练营。进入 YC 的创始人将获得 50 万美元的种子投资,占公司 7% 的股份。此外,创始人们还要与其他约 300 家初创公司一起参加为期 3 个月的培训,这些初创公司会被分成小组并由成功的创始人进行指导。所有这些都表明 YC 是一个极其挑剔的俱乐部,录取率约为 1.5%,它为创始人提供了良好的人脉、未来的资金和即时的街头信誉。

结果不言而喻。4 % 的 YC 公司成为独角兽(相比之下,类似的风险投资支持的种子期初创公司的这一比例为 2.5% ), YC 目前已投资了 90 多家市值超过 10 亿美元的公司(独角兽),包括 Stripe、Airbnb、Reddit 等等。

{kind=link}

根据我们的粗略计算,YC 已在 5,000 家公司投资了近 10 亿美元、它们总估值已达到 6000 亿美元。可以肯定地说,YC 团队的投资回报令人难以置信。但这些回报中的大部分只有LP才能获得。散户投资者几乎不可能参与这些交易,他们最好的选择就是在这些公司上市后立即投资。

YC 公司 IPO 后的表现

根据YC 的数据(https://www.ycombinator.com/topcompanies/public),17 家通过 YC 孵化的公司已经上市。其中包括 Coinbase、Airbnb、DoorDash 和 Reddit 等家喻户晓的公司。那么,他们在私募市场的成功是否转化为散户投资者在公开市场的收益呢?

结果是惊人的!

如果您在 YC 公司 IPO 当天对所有公司进行同等投资,那么与标准普尔 500 指数 +58% 的回报率相比,您的投资现在将下降 49%!

17 家公司中有 14 家让投资者亏损,3 家公司的亏损额超过IPO 价值的 99%。

仅有一家公司最终超越了标准普尔 500 指数。

{kind=link}

在这个统计中,我们没有考虑 IPO 价格,因为作为散户投资者申请 IPO 时可能无法保证获得分配。为了更切合实际,我们使用了 IPO 当天的收盘价。当然从技术上讲,你有一整天的交易时间来购买 IPO(价格可能不确定)。

投机的代价

价格是你付出的,价值是你得到的。——沃伦·巴菲特

榜单上市值最大的公司之一是 Coinbase,其 IPO 时的估值为 470 亿美元,约为其 2020 年 12 亿美元营收的 40 倍。估值很大程度上得益于加密货币牛市。这一故事持续了一年,由于加密货币浪潮,其营收上升至 70 亿美元,然后在 2022 年跌至 31 亿美元。该公司在 2022 年和 2023 年均出现税前亏损。将 2020 年和 2021 年的出色表现推断到未来会导致估值不可持续,长期股票回报也反映了这一点。

这一主题在其他上市的 YC 公司中反复出现。让我们来看看另外两家代表价值毁灭最极端案例的公司。

Momentus(亏损 99.9%)

——Momentus 希望创建太空基础设施,并在航天业炒作最激烈的时候通过 SPAC 合并上市。商业任务从未实现,美国证券交易委员会指控 Momentus 误导投资者了解其技术和国家安全风险。

Presto(亏损 99%)

——餐饮科技公司 Presto 在疫情推动的科技繁荣期间通过 SPAC 合并上市。该公司为餐厅餐桌创造了人工智能驱动的免下车语音助手和触摸屏平板电脑。然而,该公司从未成功扩大业务规模,最近因股价低迷而收到纳斯达克的退市通知。

投资成长型公司很少能成功,尤其是在估值如此之高的情况下。如此高昂的市盈率让我们想起了 Sun Microsystems 首席执行官斯科特·麦克尼利在 2002 年互联网泡沫破裂后对彭博社说的话。

“两年前,我们的股价为 64 美元, 是收入的 10 倍。

按照收入的 10 倍计算,为了让你获得 10 年的回报,我必须连续 10 年以股息的形式向你支付 100% 的收入。

这是假设我能从股东那里得到这些。这假设我的销售成本为零,这对于一家电脑公司来说非常困难。这假设费用为零,这对于拥有 39,000 名员工的公司来说非常困难。这假设我不纳税,这非常困难。这假设你不为你的股息纳税,这有点违法。这假设未来 10 年内不进行任何研发,我可以维持目前的收入运行率。

现在,做完这些之后,你们中有人愿意以每股 64 美元的价格购买我的股票吗?你们意识到这些基本假设有多荒谬吗?你们不需要任何透明度。你们不需要任何脚注。

你在想什么?”

Y Combinator 悖论:私下成功,公开挣扎

Y Combinator 在私募市场的成功与公开市场的挣扎形成了鲜明的对比,揭示了现代科技生态系统中一个有趣的悖论。私募市场可以仅凭潜力维持更高的估值——投资者愿意押注有远见的想法和预期的增长。但除非你是特斯拉,否则公开市场最终会要求有实质成果,这往往会导致痛苦的亏损。

这份报告绝不是要贬低 YC。他们创建了一些令人难以置信的公司,例如 Stripe (Stripe 现在处理着全球 GDP 的 1% 以上!)、Airbnb 和 Dropbox。

不幸的是,当这些公司中的大多数进入 IPO 阶段时,围绕它们的炒作将它们推向了不可持续的估值。虽然这为公司的初始投资者和创始人带来了丰厚的回报,但当市场预期调整时,散户投资者经常发现自己处于不利地位。