美国投资机构a16z(Andreessen Horowitz)在人工智能领域的投资是非常积极、甚至激进的。在To B领域,a16z认为人工智能将极大改变现有软件、SaaS产业,出现一种“AI就是劳动力”的情况。

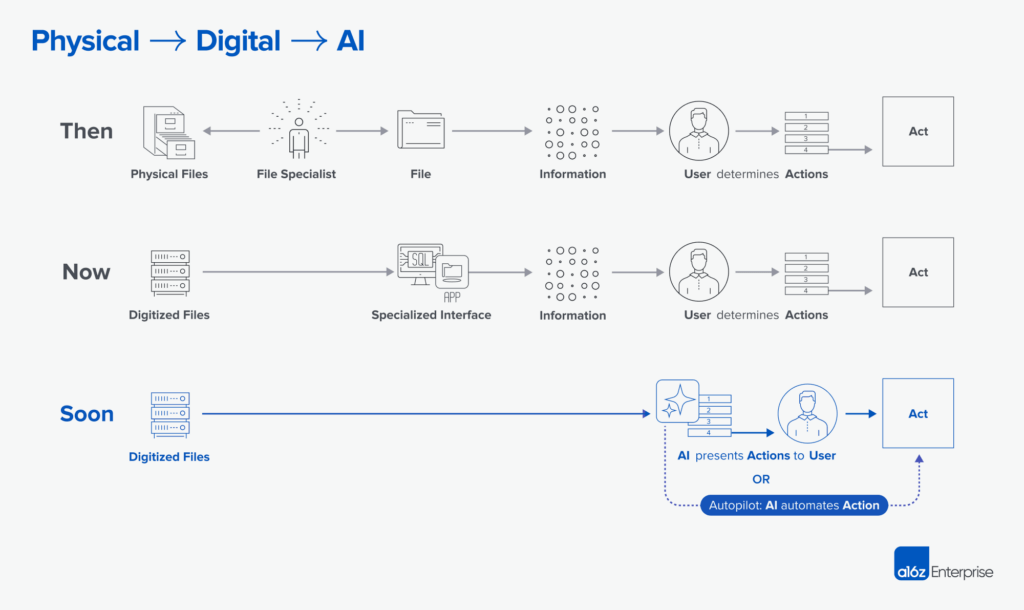

在a16z合伙人Alex Rampell最新发布的一篇文章中,他认为人工智能时代、软件正在吞噬同时也在增加劳动力,软件直接变成了劳动力。人类将经历从:物理世界——数字化——AI的转变,在这个过程中,AI所创作的不单是软件的价值,更是直接的劳动力价值。

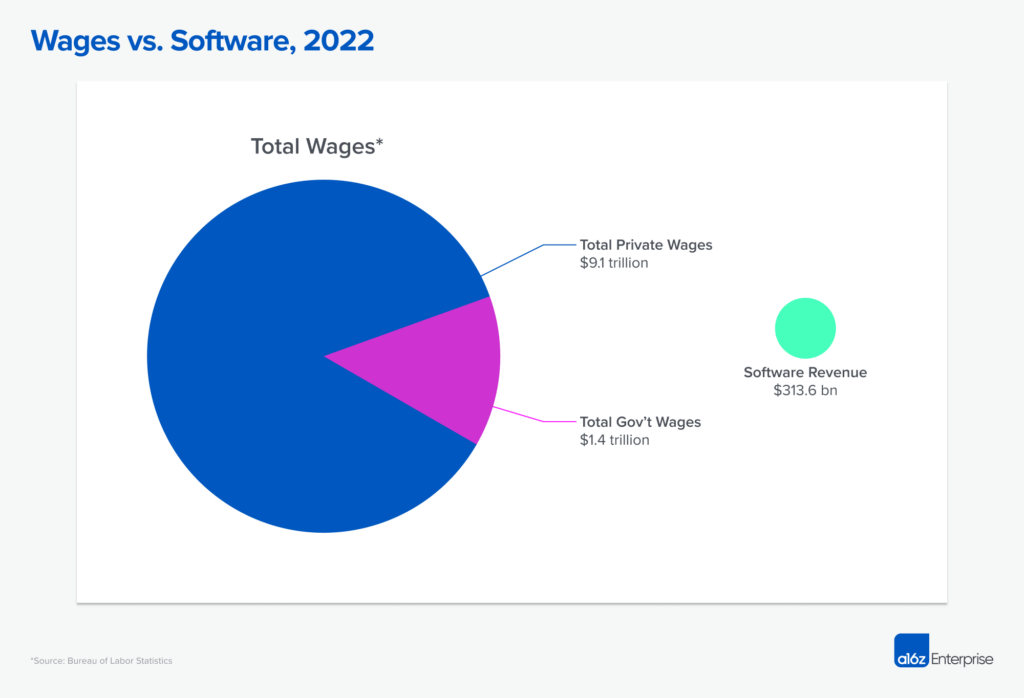

想想看:目前企业软件市场(每年花费 3000 亿美元)看起来规模巨大,但与每年数万亿美元的白领劳动力市场相比,规模却微不足道。如果人工智能所赋能的软件、能接管一些现有的劳动力昂贵服务,这该是多大的市场规模呢?

具体来看全文,enjoy it!

几个世纪以来,科学的最大目标是炼金术——将铅变成金子。事实证明,这在核物理学中是可行的,称为嬗变。在核反应堆或粒子加速器中用中子轰击汞……然后,瞧!金子就出来了。

今天,得益于人工智能,我们见证了历史上最伟大的变革。软件变成了劳动力,这是新的e=mc² 。资本购买咖啡、工程师和 GPU。代码取代了劳动力的角色。这既会扩大现有的软件市场,也会创造许多新的软件市场,而“按席位”定价永远无法带来巨大的收益。

从历史上看,许多软件将离线存储形式数字化,将其放入数据库,然后为可能不了解 SQL 的最终用户提供可访问、可许可的前端,并享受数字化网络媒体的速度优势。

比如:

PeopleSoft 和 Workday 将人力资源文件柜数字化。

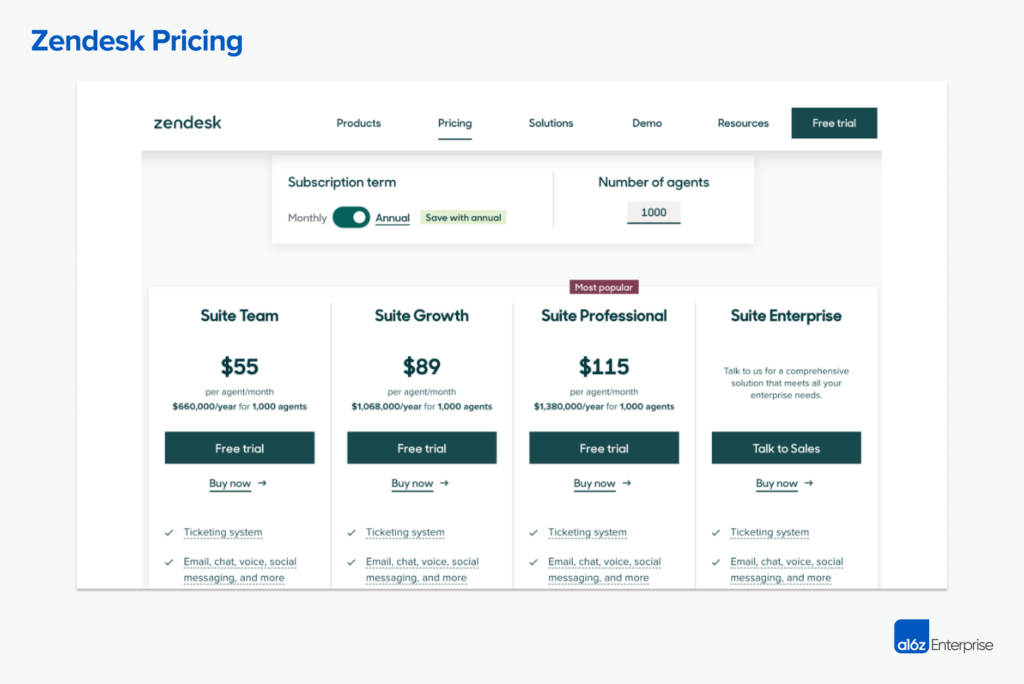

Zendesk 将老式的支持“票”数字化。

Quicken 和 Quickbooks 将老式分类账数字化。

Epic 和 Cerner 将健康记录数字化。

Salesforce 将 Rolodex 和管道数字化。

{kind=link}

公司里,人力资源部文员 Bill 或会计部文员 Sally 不再需要从文件柜中“取出”文件,IT 部门的 William 和 Sarah 可以确保人力资源部或会计部的每个人都得到适当的配置并可以访问系统。但会计人员和人力资源人员的人数……是一样的。

但现在——人工智能将带来一个巨大的变化——数字化文件柜的“用户”不必是人类。

{kind=link}

{kind=link}

现在,所有“数字化文件柜”公司(Intuit、Workday、Zendesk 等)都有一个巨大的机会,可以向“准人类”收费,以取代或增强过去访问和处理记录的人类。这可能需要对历史“按席位”定价模式进行大规模更改,因为随着AI系统自行采取行动,甚至可以使人类的生产力提高 10 倍,企业将需要更少的席位。

Workday 可以对人力资源对话收费。Intuit 可以对发送逾期应收账款催款信收费。Epic 可以对预约后签到收费。Salesforce 可以对销售收费。

需要明确的是,这并不意味着白领工作的终结——如果真有的话,人工智能很可能会创造新的“人工智能工作”,而这些工作在人力成本或间歇性需求的情况下是不可能实现的。经济学中有一句流行的说法:“高价的解药就是高价。”意思是:随着某种商品价格的上涨,更多的制造商决定生产它(或者现有的制造商生产更多),从而增加供应,从而降低价格。然而,对于熟练劳动力来说,延迟实在是太长了。如果明天护士的工资是原来的 5 倍,明天的供应量可能不会有明显变化(也许一些退休护士会复职),但可能会让更多的人进入护士学校并在 3 年内毕业。需要3 年的时间,那如果明天需要大量护士怎么办?

对于其他职业来说,培训是“在职”的,根本不可能将培训时间与业务的起伏保持一致。2021 年抵押贷款利率下降,抵押贷款经纪人的需求激增……但随着利率上升,这一需求突然结束。在最近的Crowdstrike 灾难发生后,达美航空可能需要数万名经过培训的支持代表。过去 20 年,美国增长第五快的职业是“合规官”,同样,培训(而不仅仅是工资)造成了短缺。人工智能将始终出现在工作岗位上,可以立即接受培训,并且很乐意填补对高技能工作只有间歇性或偶发性需求时造成的“市场空白”。如果你的技能每年只需要两次,为什么还要上学或学习多年呢?人工智能没有这个问题。

从风险投资的角度来看,几乎每家公司都有一个令人信服的“为什么是现在”(如果这是一个好主意,为什么以前行不通?),我认为云软件经历了三个时代:

1、最初的云时代(约 1999-2007 年),当时市场规模足以容纳纯软件,在很大程度上取代了本地软件。此时 Salesforce、NetSuite、Veeva、Hubspot 等公司应运而生。

2、金融服务赋能云时代(2010 年至今),市场规模已经足够大,拥有嵌入式支付、贷款和其他“金融科技”附加组件。例如,餐厅软件市场规模很小,但餐厅“软件 + 支付”市场规模很大 — 因此出现了 Toast(成立于 2012 年)。暖通空调承包商软件市场规模很小,但“软件 + 支付”市场规模很大 — 因此出现了 ServiceTitan(成立于 2012 年)等。

3、人工智能赋能云时代(现在 – ),目前软件市场规模仍较小,因为劳动力是主要成本,而软件需求(数字文件柜)相对较小或通用。许多行业的软件提供商只是 Excel 和 Word,而不是专业工具。

这并不是说人工智能的成功只会出现在“全新”类别中。但通常情况下,在分销与创新的较量中,分销是默认的赢家——而现有的软件公司已经拥有分销权。特别是现在,在 2024 年,人工智能几乎是每家软件公司和最终客户的首要任务。2007 年,大多数 CEO 认为 iPhone 很蠢(没有键盘),黑莓更好。1996 年,大多数零售业 CEO 认为互联网是个玩具、一时的热潮,人们肯定不会通过网络浏览器买东西。这使得新公司得以填补这一空白。在 2024 年,几乎找不到一位认为人工智能是个坏主意的 CEO。

人工智能软件公司的起源和结果实际上有三种:

- 在现有软件上运行的人工智能工具(例如:Zoom 会议的自动会议记录)

- 在现有软件上运行的人工智能工具有可能取代现有软件(想想:Zoom Meetings 的会议记录……该公司随后构建视频会议并建议你放弃 Zoom)

- 转化为劳动力的人工智能工具。这是一个全新的类别,到目前为止还未被软件触及(想想:软件为你主持会议!)

平台转变始终推动着前两个(互联网版的 X、移动版的 X、云版的 X)的发展。但人工智能革命最令人兴奋的是,企业软件市场(每年花费 3000 亿美元)看起来规模巨大,但与每年数万亿美元的白领劳动力市场相比,规模却微不足道。这就是为什么我们看到的许多增长最快的公司都是“已知的未知数”,它们接管了现有的昂贵服务,并向大众提供低价产品(由人工智能创造)。

{kind=link}

我们正处于软件吞噬并增加劳动力的第一阶段,欢迎大家的加入。