当下的市场,IPO、风险投资、退出,各有各的困难和挑战,但都有一个不可回避的问题:估值(市值),这牵涉到价值和价格的对比,帮助我们判断是否到了出手(买/抄底)的时间点。

英国投融资数据公司 Dealroom 有一个模块是关于:估值倍数(valuation multiples)的数据统计,可以帮助我们进行基础数据的整理,很值得学习与借鉴。

Dealroom提供三种类型的估值倍数:上市公司(Public companies)、VC轮(VC rounds)、退出轮(Exit rounds),并支持按照阶段、行业、国家、交易规模等查询估值倍数。

这个估值的计算逻辑是基于:Multiples= EV/Revenue(企业价值/收入)。完整的估值工具可通过app.dealroom.co/multiples访问,并由 Flow Partners 提供支持。

一、上市公司的市值倍数

覆盖范围:全球所有市值超过 1 亿美元的科技公司(包括其关键的科技相关可比公司,例如宝马和特斯拉)。这包括 15 个一级行业和 104 个子行业的 2,000 家公司,详情如下。目前生物技术尚未包括在内,但将在 2024 年晚些时候添加。

1、一级行业

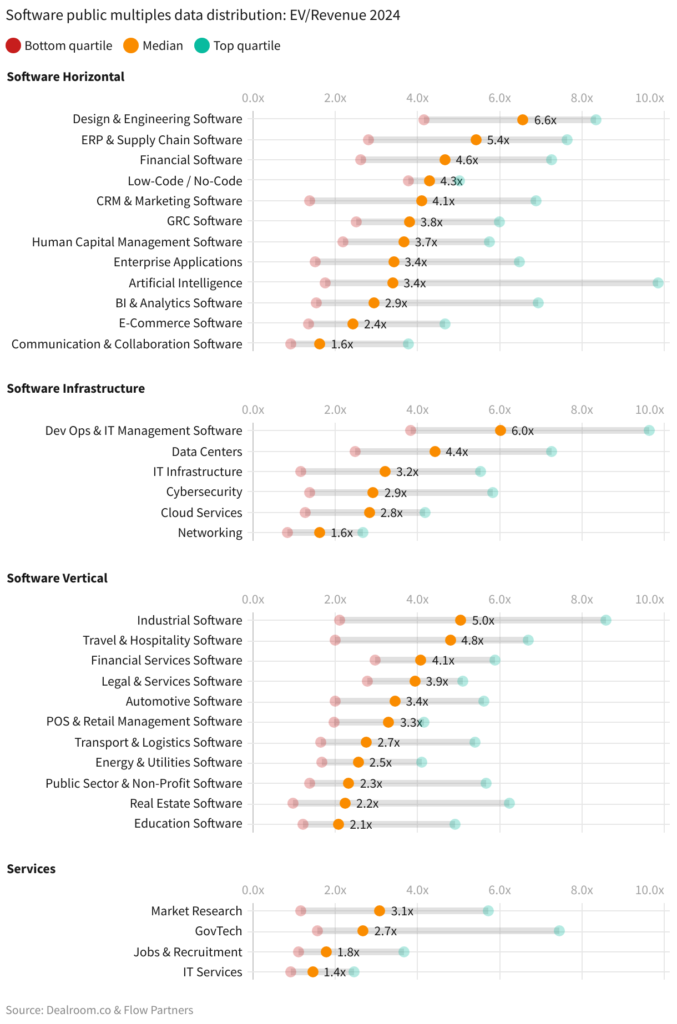

2、软件行业(Software)

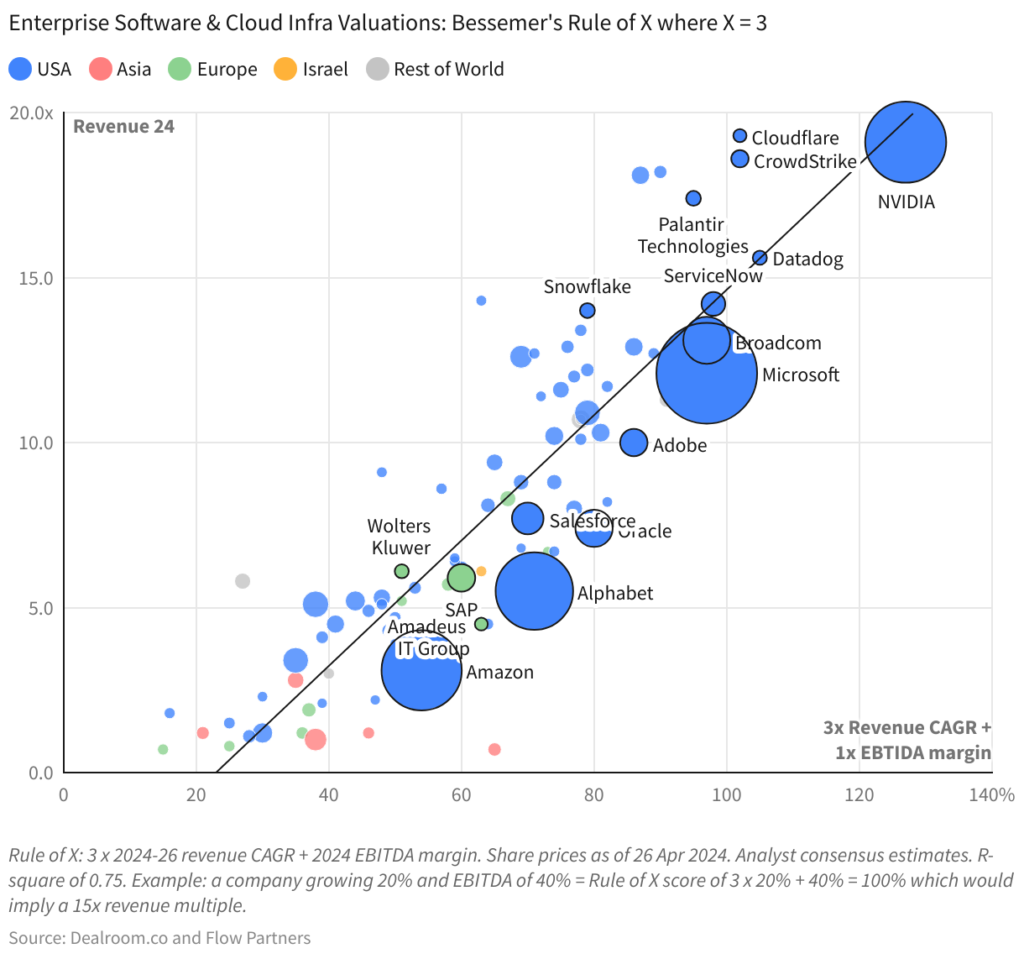

如上所示,软件行业中不同公司、不同子行业的倍数差异很大。增长和盈利是两个主要驱动因素。知名风险投资机构Bessemer Venture Partners 的 X 规则提供了一种简洁的方法来了解这两个因素的重要性。它也是评估公司价值的参考点。

下图显示了 X 规则,其中 X = 3。R 平方为 0.75,这意味着 3 倍增长率和 1 倍 EBITDA 利润率可解释 75% 的估值倍数。

假设您的收入增长率为 20%(x3 = 60%),利润率为 40%,则您的收入倍数为 100%,这意味着您的收入倍数约为 15 倍。

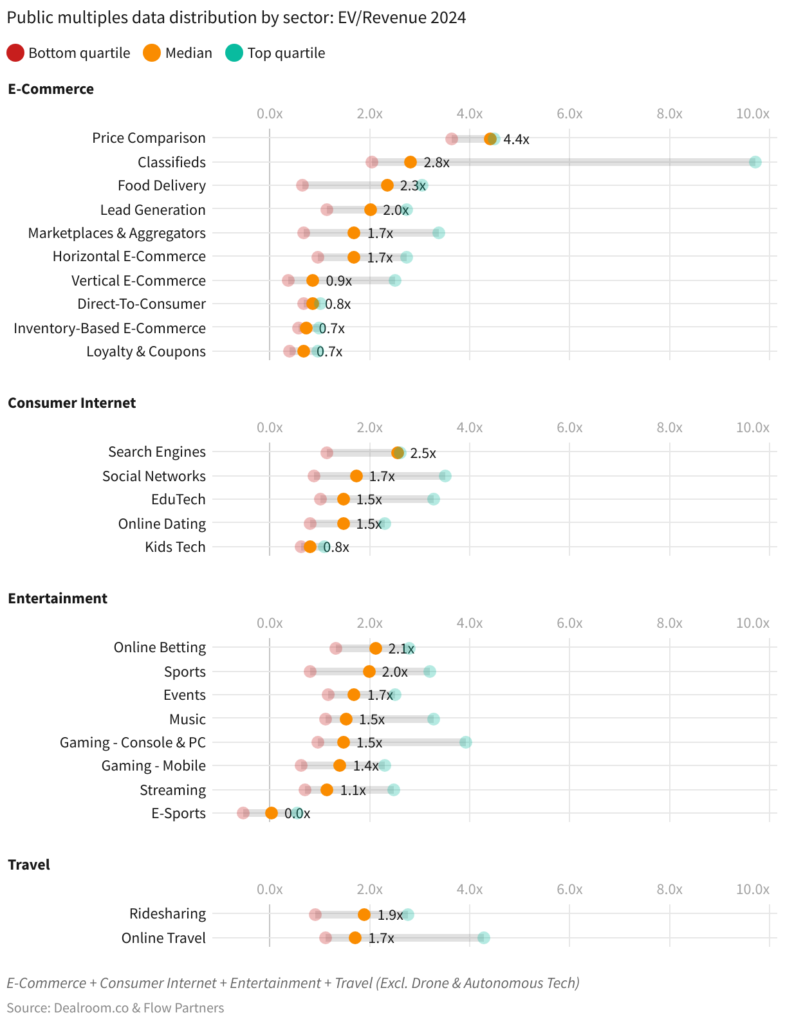

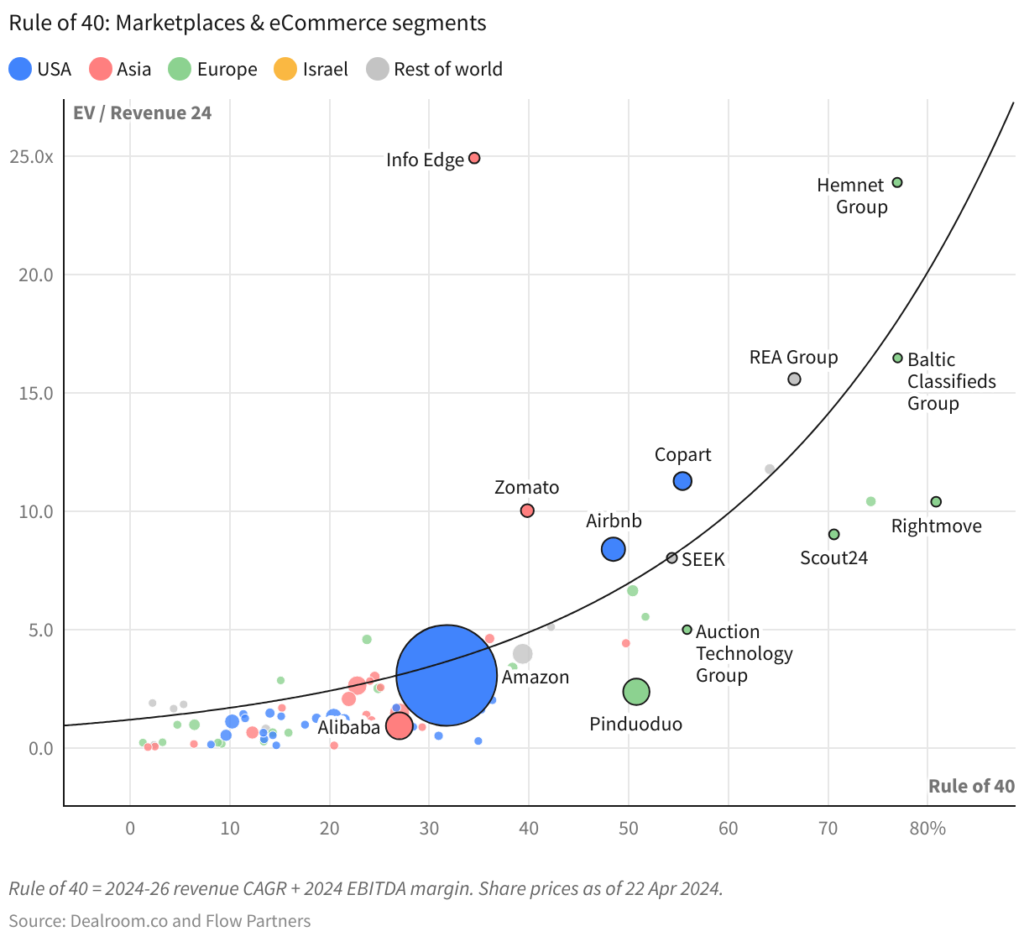

2、平台和电子商务

平台和电子商务的估值与 SaaS 公司有很大不同,并且子行业之间的差异很大。

40 法则(Rule of 40)推动市场倍数增长

Rule of 40 指如果公司收入增长率+公司的OP利润率>40%, 公司就具有很好的投资价值,40法则是成长与盈利的平衡。

对于软件,X=3,但对于平台,X=1(或更接近 1),这意味着传统的 40 规则适用。它之所以被称为 40 规则,是因为根据经验法则,收入增长 + 利润率应高于 40。

如下所示,亚马逊并不完全满足 40 规则,但他们的表现也不算太糟糕。

在这种情况下,40 并不是最相关的;而是线。

如果您是一家平台或电子商务公司,请查看您在这条线上所处的位置,以了解您可能获得的价值。

Prosus 和 Naspers 未列在此处,因为它们不作为平台股票交易。它们在腾讯的股份占了大部分价值。它们的交易更多是基于总和法。

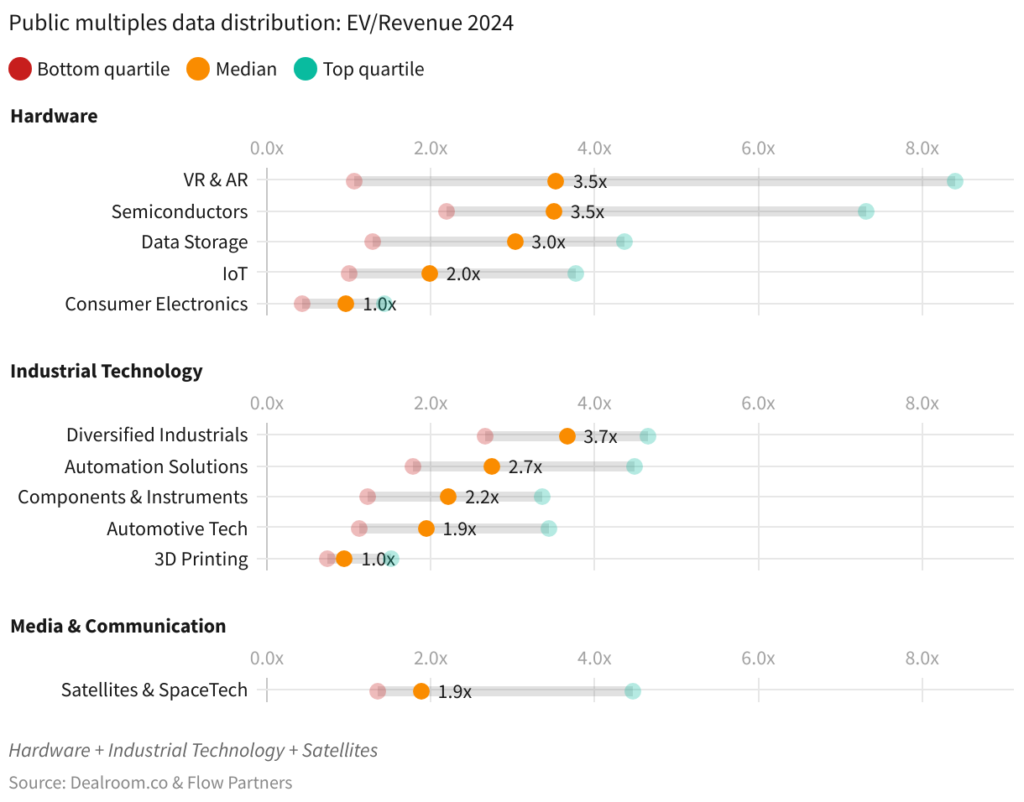

3、深科技

我们对深度科技的定义比通常对私营公司的定义要宽松一些,包括工业技术和硬件重点行业。深度科技的市盈率非常宽泛。例如,Nvidia 目前的市盈率远高于上四分位数(远高于75%区间)。

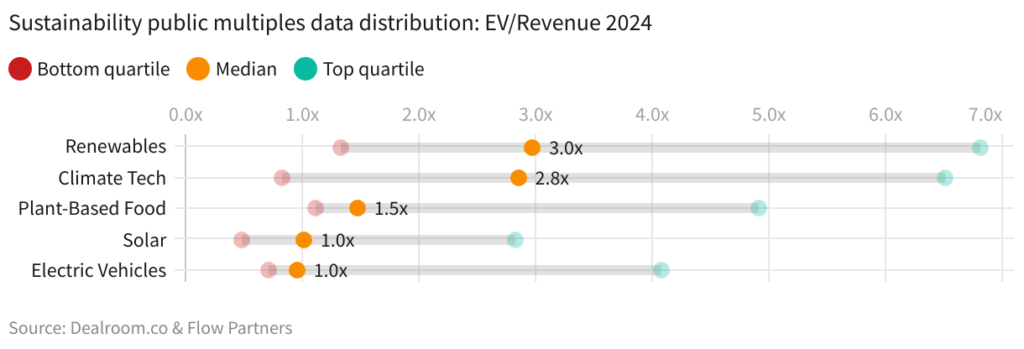

4、气候技术

可持续发展领域有几家上市公司,涉及可再生能源、气候技术本身、植物性食品、太阳能和电动汽车。

二、VC 轮融资的倍数

Deelroom一直在收集全球风险投资的收入、估值和倍数。其中估值和收入基于公开信息(新闻稿、财务报表以及偶尔的公开泄露)。

1、按阶段

阶段越早,倍数越高。

这是两种相反力量共同作用的结果:早期投资几乎具有无限的上升空间(可能是下一个谷歌),而收入仍然微不足道,因此在估值过程中意义不大。

后期投资风险进一步降低,但随着真实收入轨迹变得更加清晰,倍数也会下降。

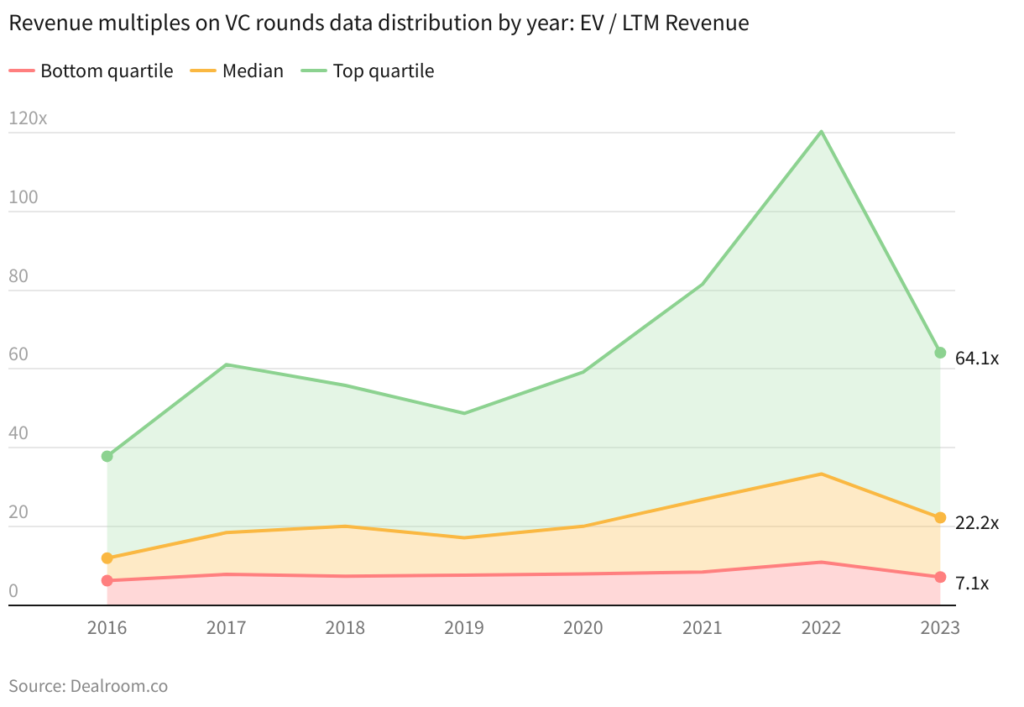

2、按年份

倍数在 2022 年达到顶峰,随后回落。下图很好地显示了这一趋势。

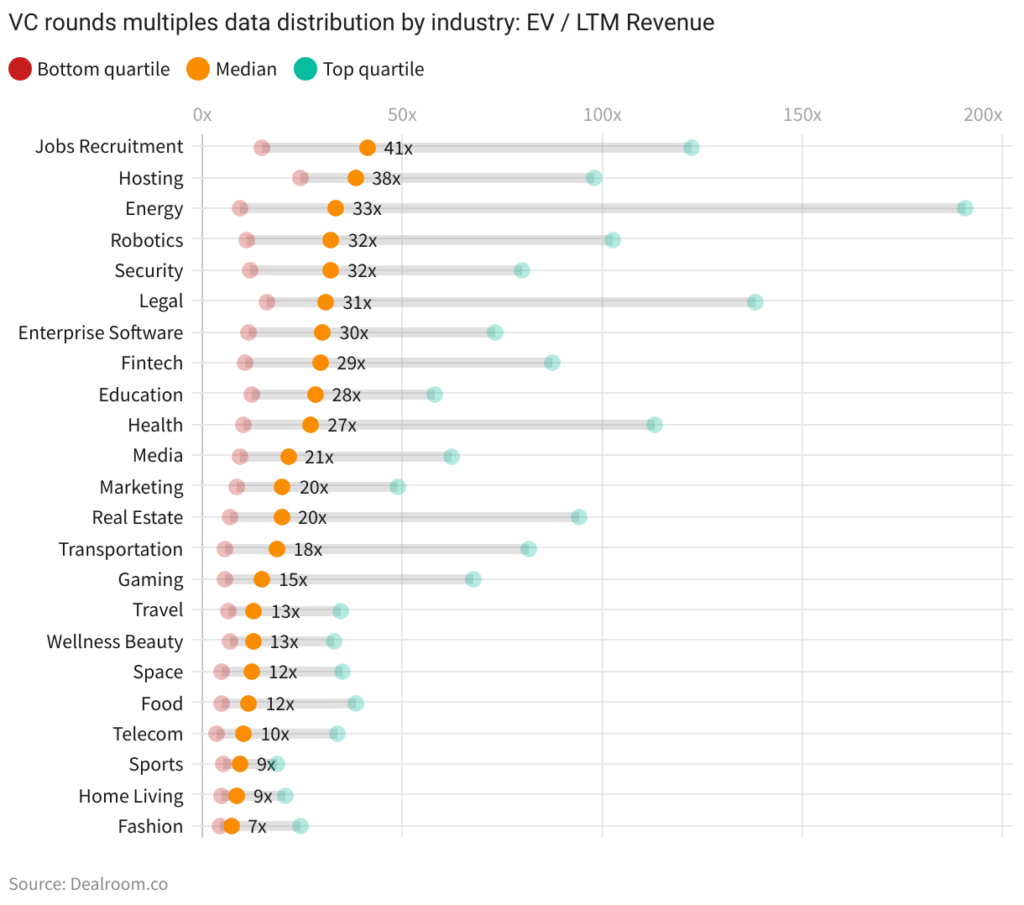

3、按行业

下图显示了各主要行业的风险投资轮次。

一些行业表现出非常高的分散性/可变性。这通常是由于不同的模式造成的。例如,能源包括智能电网和家庭能源效率软件作为 SaaS 模式,以及电池制造。

要说明的是,半导体被排除在上图之外,因为它们的 VC 轮次倍数超出上述范围,在这里单独说明:

半导体行业的倍数如下:

- 底部四分位数(25%) 28.1倍

- 中位数(50%) 164.5 倍

- 上四分位数(75%) 718.5倍

三、退出倍数

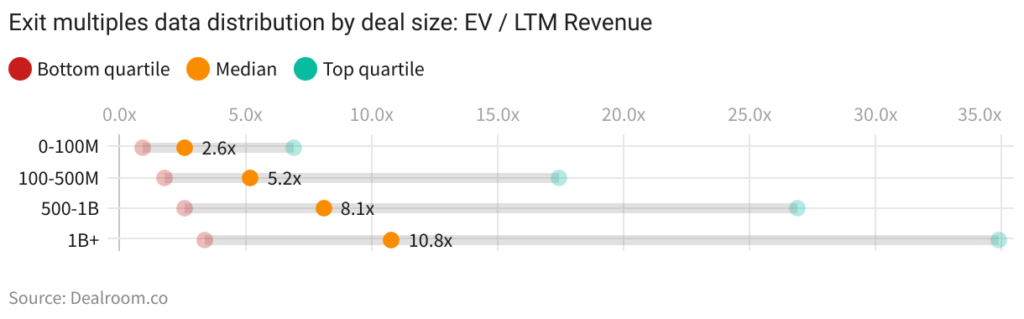

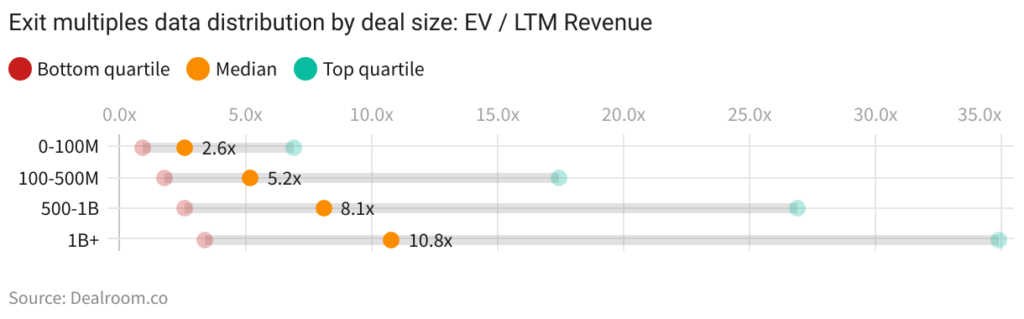

1、按交易规模

交易规模越大,倍数越高。有趣的是,这与风险投资轮次的倍数趋势相反。

这是有道理的,因为高价值退出往往是更具竞争力的高质量交易。

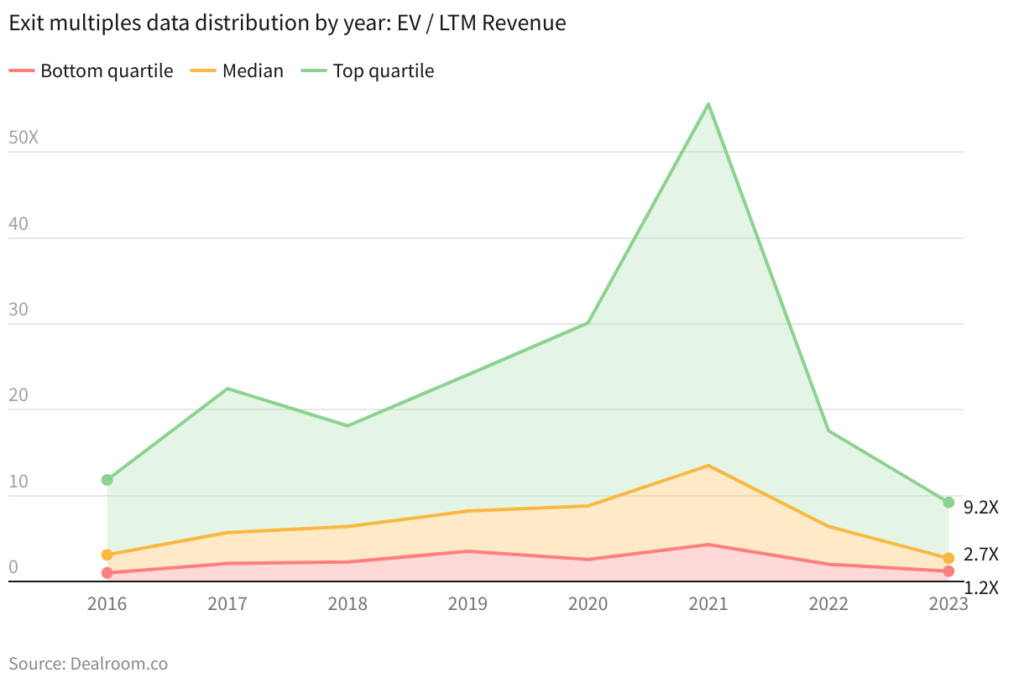

2、按年份

倍数在 2021 年达到顶峰,随后持续回落。

3、按行业

医疗是退出最多的行业之一,给到的倍数也是最高的。

四、我们的方法论

什么是倍数?

倍数之于公司,就如同“每平方英尺价格”之于房产。这是衡量公司估值的通用指标。

数据类型:私人市场、公开市场

| 优点 | 缺点 | |

| 公开市场 | 大量公开数据始终实时 | 与私人交易相关性较低(例如流动性折扣、战略溢价、早期溢价) |

| 私人市场 | 在风险投资轮次或退出时更具可比性 | 数据非常稀缺非实时 |

公共市场的倍数方法

这里的估值倍数重点关注收入倍数,因为这与(早期)初创企业最为相关且更为广泛。

然而,上市公司还具有 EBITDA 倍数、利润倍数以及增长指标,因此增长调整倍数是可能的。

来自提供商的股票市场数据经过彻底清理和检查,以纠正已发现的问题(例如,缺少以市值 + 净债务估算的企业价值,缺少手动输入的财政年度结束日期)。

通过手动增强公司信息(例如技术特定的垂直行业/标记、简称、徽标、网站和成立/IPO 日期)来增强,这些信息在每次上传之前分层叠加到导出的数据上。

数据点按相关方式按日历年 12 月排序:检索到的财政年度末数据(例如 FY、FY+1 等)映射到日历年(2023A、2024E 等),然后将适当的月份权重应用于之前/未来的基本面。

数据来源(收费数据)

上市公司:https://app.dealroom.co/multiples

VC轮:https://app.dealroom.co/vc-multiples

退出轮:https://app.dealroom.co/exit-multiples