对于AI人工智能的投资,全球VC最近仿佛都进入低迷期:早期投资(种子轮、天使轮)过多,估值过高,商业化比预想的要慢很多,被投公司不挣钱、运营成本还很高。

美国早期投资平台Signal Rank日前发布了第三季度风险投资报告,反思人工智能投资的估值、泡沫。。。

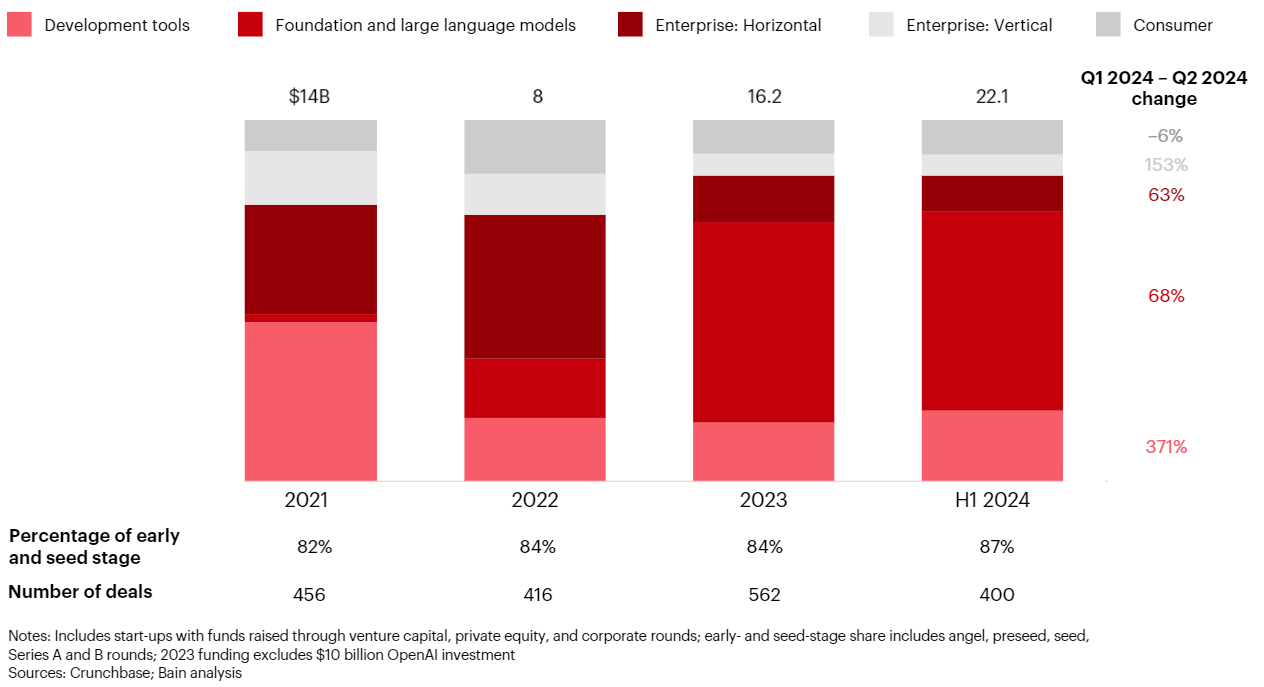

具体来看下~~

Signal Rank的第三季度风险投资数据已出炉。2024 年第三季度全球披露的种子轮融资有 1,175 轮,与 2023 年第三季度相比下降 25%(与 2021 年相比下降 48%)。A 轮、B 轮和 C 轮也出现了类似的模式(与 2023 年第三季度相比均下降约 15%)。

数据显示,风险投资行业正处于动荡之中。风险投资行业目前屏息以待:等待零利率政策泡沫的过度影响在系统中发挥作用;等待美国大选结果;等待退出。

但风险投资行业最希望看到的是下一个宏大叙事。最大的希望是人工智能。人工智能将消除 2020/21 年泡沫的弊端,并让行业重新焕发活力。

软银基金曾经展示过这样的幻灯片,介绍AGI的巨大机会:

人们一致认为(这总是很危险),AI 是下一个重要的技术平台。最大的问题在于时机。投入 AI 的资本和产品的快速采用率已经令人瞠目结舌。但企业推出 AI 解决方案仍处于试验阶段。换句话说,现在还处于 AI 时代的早期。

{kind=link}

VC机构已经尽了最大努力来跟上这一新平台技术的步伐。但人工智能周期的最初阶段并不利于VC和初创公司。即使是迄今为止从人工智能热潮中获益的风投公司(例如 Khosla Ventures)也不得不采取一些相当不自然的手段。看看 OpenAI 投资的 100 倍上限结构,以及 OpenAI 不同寻常的非营利实体的存在。或者Cerebras 和 G42 之间明显的循环投资。《经济学人》谈到“生成式人工智能正在给美国首席破坏者带来颠覆。享受幸灾乐祸吧。”

对于人工智能,我们仍处于平台周期的早期阶段,需要企业投入巨额资本来构建基础设施层(数据中心、硬件和核心算法),在此基础上再构建下一代VC支持的各类应用软件。风险投资是火箭燃料,一般来说(不要用成功的硬件退出名称来@我们)更适合高利润和可扩展的软件(因为软件可以成为一种更具资本效率的手段,提供使整个事情有意义所需的最大幂律回报)。

风险投资并不是人工智能游戏初期的合适金融工具。VC行业的资金不足以在基础层发挥作用。除了种子轮和 A 轮融资,人工智能的资本要求及其史诗般的估值让几乎所有处于成长期的风投公司都望而却步。本周甚至有两只基金“回馈”了后期资本,转而专注于早期机会。

我们想用稍微不同的方法来阐明同一观点,即通过以往平台转变中每个周期的层次来观察,例如互联网、云计算和移动互联网的兴起。这些转变都经历了类似的轨迹:在基础设施和硬件层面投入巨额资本支出,随后是利用新技术的中间件和应用软件浪潮。人工智能目前正处于类似的转折点。

这是第三季度融资放缓的一个可能原因。风险投资公司从之前的周期中了解到了这些动态。并且一直在等待。让我们来回顾一些历史:

风险投资正在放缓

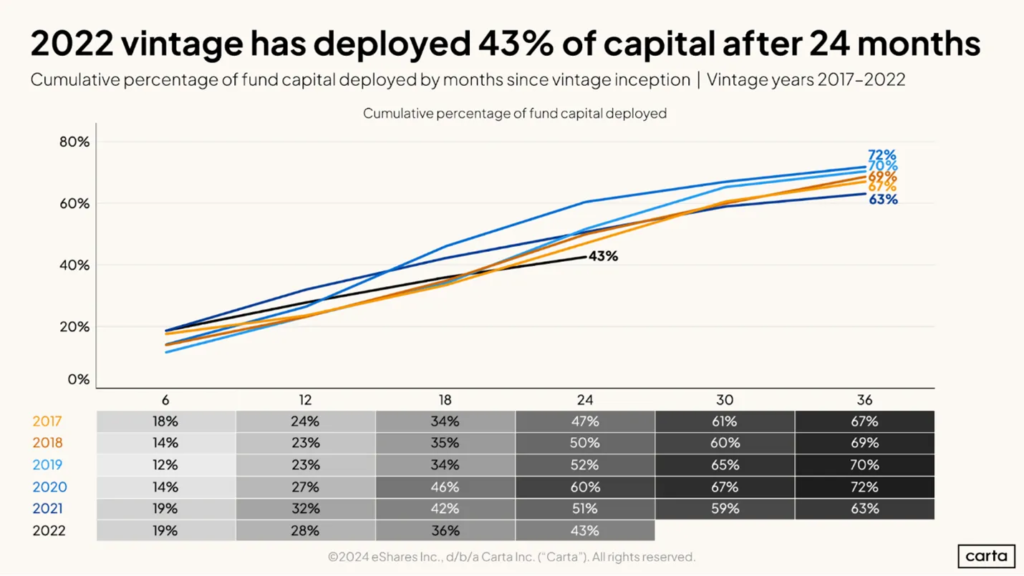

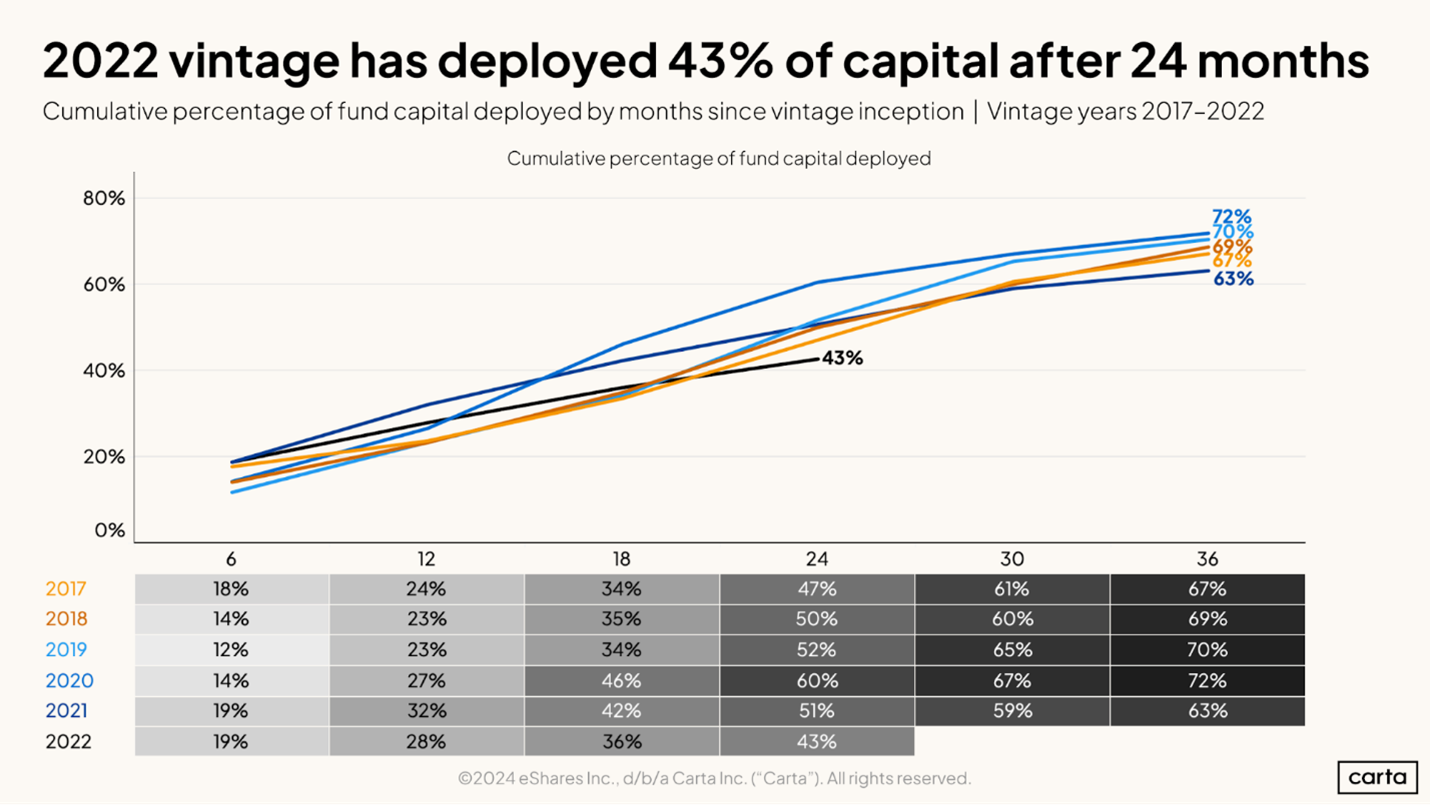

自 2021 年以来,风险投资的资本大幅放缓。金融SaaS公司Carta 展示了 2022 年的年份,24 个月后仅部署了 43%,低于 2017 年以后的任何年份(图 2)。(这也意味着,在合适的时间,有大量的资金可供投资)。

{kind=link}

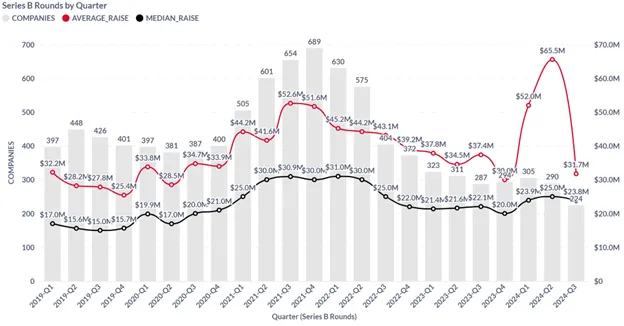

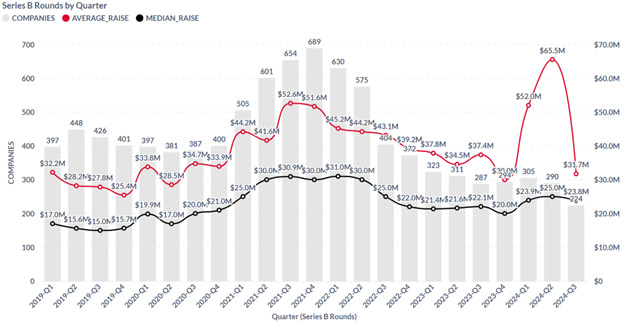

通过 Crunchbase 的数据,我们发现每个阶段的轮数都在持续减少。2024 年第三季度全球仅有 224 起 B 轮融资,这是自 2013 年(787 起)以来从未见过的 B 轮融资数量。

{kind=link}

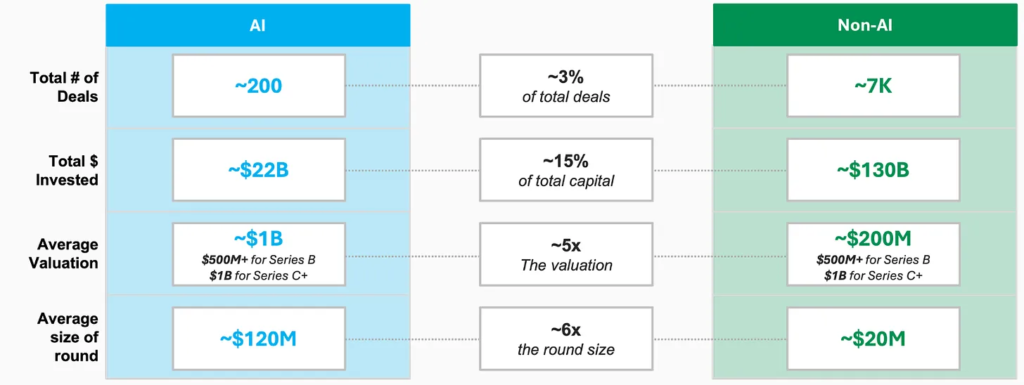

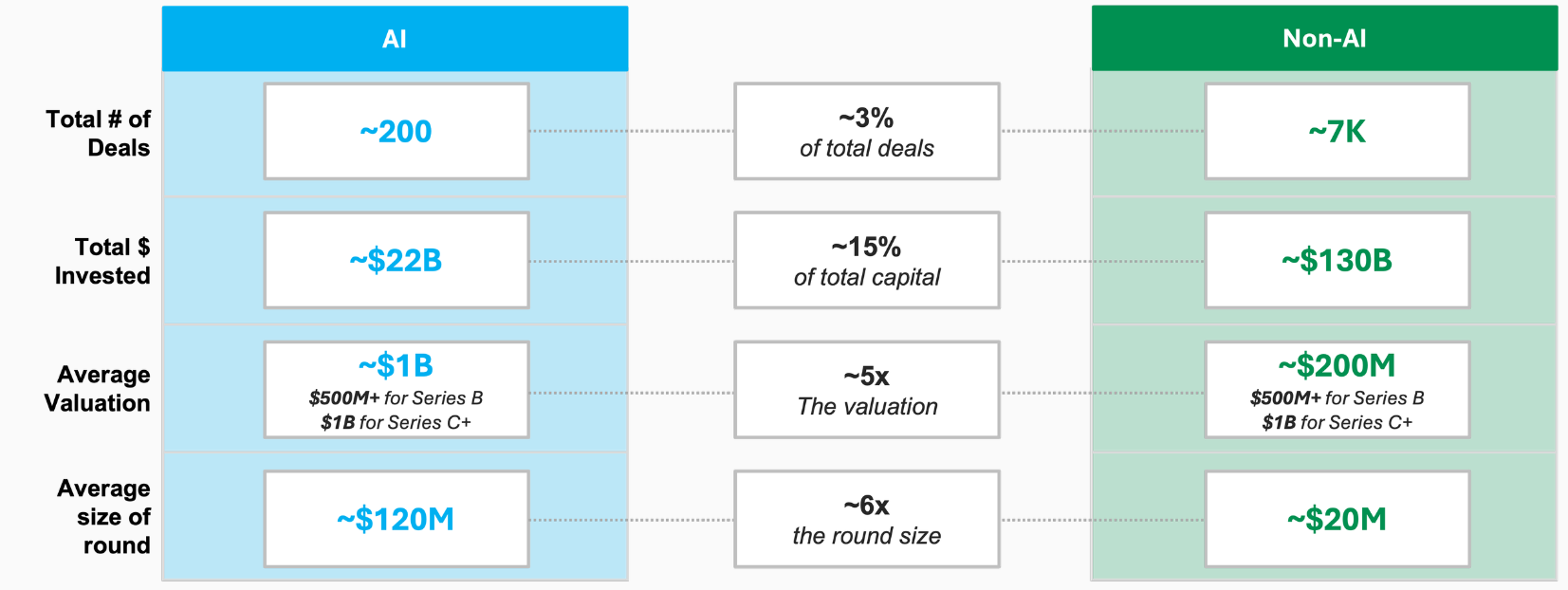

近期平均融资轮次规模的飙升表明了两个城市之间的潜在关系。人工智能公司正在以强劲的估值筹集巨额 B 轮融资,而市场上的其他公司则在争夺剩余的资本。对冲基金Coatue 介绍了人工智能投资在 2024 年占风险投资轮次的约 3%,但占总资金量的 15%。

{kind=link}

第三季度的明显放缓也表明 GenAI 炒作周期的甜蜜高潮开始消退。VC机构已下注以向市场和 LP 发出信号,表明他们拥有 AI 实力。

事实上,我们认为,大多数(如果不是全部)风险投资押注仍为时过早。也许数字放缓是因为风险投资家意识到我们尚未达到人工智能投资的幂律时代?

一些技术投资的历史韵律

硅谷低估了小型科技公司在多大程度上依赖大型科技公司投资来推动创新。(大型科技公司本身在历史上对政府投资的依赖程度或许也被低估了。)

互联网的前身是阿帕网(成立于 1969 年),是政府资助的,它为分组交换网络奠定了基础,使数据可以在计算机之间传输。随着时间的推移,阿帕网演变成互联网,实现了全球连通。

在最近的平台转变中,我们看到了同样的策略,即技术周期首先需要基础设施层到位。问题是这一层是资本密集型的,需要专业知识,并且由少数大型现有参与者控制,这些参与者拥有资源,可以不断投资于最佳人才、研究和基础设施。

互联网早期(Web 1.0)的特点是网络基础设施和光纤电缆的资本支出巨大。互联网时代(Web 2.0)的真正赢家是在基础设施到位并稳定后出现的。Google、Facebook 和 YouTube 等公司并没有构建物理互联网,而是构建了在其上运行的应用程序。

马克·安德森 (Marc Andreessen) 最近说:“没有技术泡沫,只有电信泡沫”。奥姆·马利克 (Om Malik) 估计,电信泡沫破裂时蒸发了 7500 亿美元。换句话说,电信行业建造了过多的基础设施,科技公司在此基础上开发产品。安德森的立场听起来有点过于摩尼教;目前尚不清楚 Pets.com 或 Webvan 是否符合这一说法。但“电信泡沫”促成了科技的发展,这一论点我们可以接受。

云计算革命一开始同样以基础设施为重。亚马逊、微软和谷歌投入数十亿美元建设世界上最先进的数据中心,开启了云计算时代。这使得 Slack、Stripe 和 Zoom 能够利用这种云基础设施。

{kind=link}

同样,移动互联网时代需要电信运营商和智能手机制造商在蜂窝网络、智能手机硬件和移动操作系统上进行巨额资本支出。这使得 WhatsApp 和 Uber 等应用开发商无需构建底层基础设施即可实现全球扩张。

我们可以提出类似的论点,即对自动驾驶、卫星互联网网络和量子计算的基础设施投资最终将使软件层能够在每个平台上构建。

人工智能也是如此。

在过去十年中,人们大力推动人工智能的底层基础设施建设。数十亿美元投入到数据中心、基于云的机器学习平台以及 Nvidia 的 GPU 和 Google 的 TPU 等专用硬件的开发中。AWS、Microsoft Azure 和 Google Cloud 等公司主导着这一领域,提供大规模训练和部署人工智能模型所需的计算能力和存储空间。

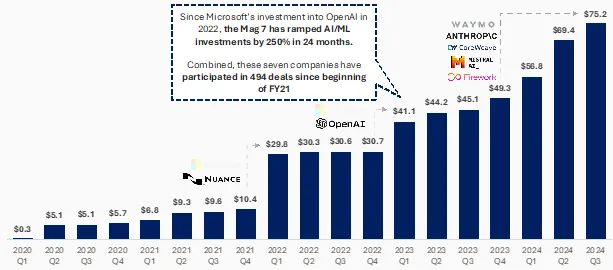

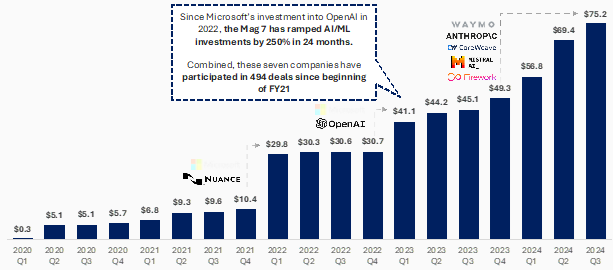

自 2020 年以来,科技七大巨头(亚马逊、苹果、特斯拉、谷歌、英伟达、Meta 和微软)已在 AI/ML 领域累计投资了 750 亿美元。

{kind=link}

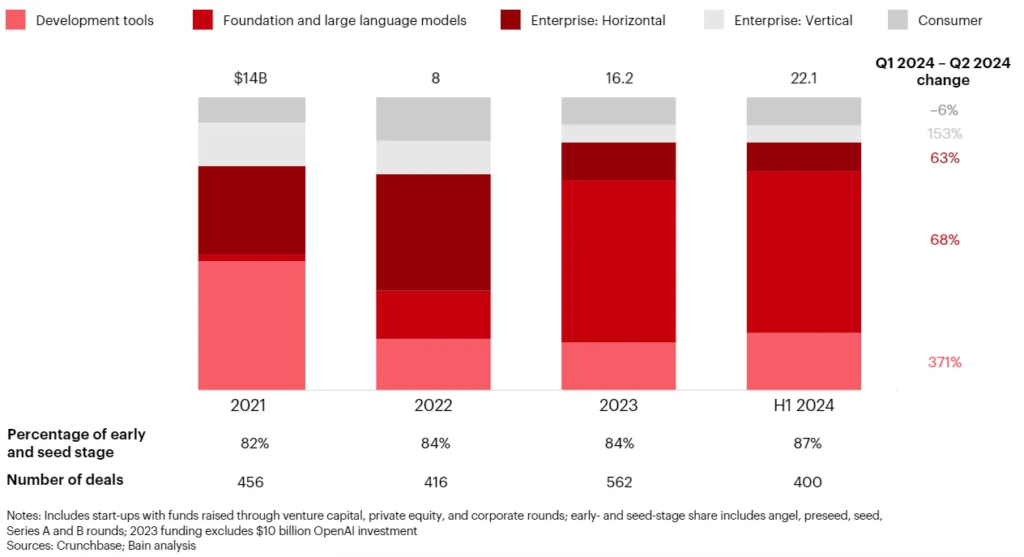

贝恩资本介绍说:2023 年和 2024 年投资于人工智能的绝大部分资金是如何投入基础模型的。显然这不是风险投资的舞台。

{kind=link}

Character.ai 是一家由风险投资支持的 AI 聊天机器人公司,他们筹集了 1.5 亿美元的 A 轮融资,但随后被谷歌收购。他们放弃了与 OpenAI、亚马逊和谷歌等资金更雄厚的竞争对手竞争,以建立大型语言模型。这是他们的新任首席执行官:“训练前沿模型的成本非常高昂……即使是非常庞大的初创预算也很难为其提供资金。”

因此,到目前为止,获胜者基本上都是主导其他平台转变的科技巨头。但这项技术仍处于起步阶段,尚未展示出推动软件繁荣所需的稳定性、标准和公认规范。例如,我们仍然不太了解为什么transformer如此有效。

因此,我们尚未看到由 VC 支持的 AI 初创公司的明显赢家,是因为 AI 的软件层仍未开发。最有价值的 AI 应用程序尚未构建。这些公司可能刚刚成立并获得资助(YC S24 批次中有 67% 是“AI”公司)。

Altimeter 的 Brad Gerstner讨论了以下问题:

“早进就等于错进……1998 年,硅谷的每一位风险投资家都意识到互联网将会发展壮大,也意识到搜索的重要性。每个人都想要一个搜索标志(Lycos、AltaVista、Ask Jeeves、Infoseek、Go)……你本可以等到 2004 年谷歌首次公开募股,仍然可以获得搜索领域有史以来 90% 的收益,避免所有损失……早进也可能是错的。这并不意味着基本论点是错误的。事实上,它是正确的。互联网将比我们想象的更大。搜索将比我们想象的更大。但你不必在那里付出所有的高价……我们在早期的移动领域看到了这一点……云计算也是如此。”

我们可能正处于 AI 周期的类似阶段。一种宽泛的解释是,风险投资公司吸取了历史教训,有意保留资金,因为真正的风险投资支持的 AI 商业模式尚未出现。

这对VC机构来说意味着什么?

目前VC的现状没有简单且立竿见影的解决办法。人工智能还不是让VC都受益的万能工具。

目前,还有一种更为负面(我们认为可能性较小)的情景也在出现,即VC在人工智能领域的空间普遍较小。这种说法认为,风险投资支持的公司在人工智能舞会上与大象共舞。两三家人工智能聊天/语音公司将充当用户的门户,主宰堆栈的所有层级。软件吞噬了世界,而人工智能正在吞噬软件。

事实上,对于风险投资来说,不令人满意的答案就是鼓励耐心资本。如果初创公司确实有机会取代人工智能领域的现有企业,那么人工智能的幂律时代对风险投资来说就在前方。也许这来自Agent软件?还是合成数据?还是对垂直 SaaS 公司的投资,这些公司的专有数据尚未被吸收到人工智能系统中?还是完全不同的东西?

不幸的是,当你筹集外部资本并收取管理费时,耐心的做法并不奏效。筹集资本是为了部署和投出去。

相反,VC必须做好基础工作,而不能依赖宏大的叙事。这适用于人工智能公司和非人工智能公司。寻找有才华的企业家。帮助投资组合公司。尽可能地获取流动性。

等待吧。VC 在 AI 领域大展身手的时代或许即将到来。只是现在还没到来。