在生成式人工智能(GenAI)的行业应用中,GenAI+金融是备受期待的,我和同事们在做IT桔子的过程中,一直都会交流如何将AI与我们的业务场景结合并落地。在如今LLM大模型火热的时候,我们也在基于LLM做一些落地应用,有内部提高效率的,也有对外面向用户和客户的。

在IT桔子做AI探索的过程中,我去年11月曾向ChatGPT提问,给出了一些“永远逻辑正确”的建议:

但真正做落地的时候,这个过程并不容易,一方面是客户的需求、尤其是愿意付费和买单的需求并不强烈和紧迫,另一方面是基于GenAI的产品相比其他现有产品和服务、优势和吸引力并不明显。此外还有一个很现实的挑战,给LLM喂食的数据,是否能更好生成信息和知识?这些数据对客户是否有价值?是否能融入到客户的工作流程中?我们还一直在实践的一线和摸石头过河中。

正好最近风险投资机构a16z负责金融科技的合伙人Joe Schmidt写了一篇文章《Putting Data in a Corner: LLMs and Financial Services Data》,是关于LLM和金融数据服务的,主要回顾了当下三大金融数据服务巨头:Bloomberg、Morningstar、Verisk的发展策略,这三家公司分别在股票债券、共同基金、保险数据等方面独占鳌头,是如何发展起来的?对我们这些希望利用LLM做金融数据服务的创业公司而言,有何启发?Joe Schmidt给了一些思考的方向。

虽然并没有直接告诉我们可以用LLM做什么?但对于启发我们如何使用LLM与找寻落地应用,还是很值得借鉴的,下面enjoy it!

没有人会将 Baby 置于困境——特别是如果 Baby 恰好是支离破碎的金融数据。从历史上看,建立成功的金融数据公司的关键是提取和分析有价值但难以获取的资源,例如公开文件、尽职调查材料、研究报告、电话会议记录和新闻。现在,随着LLM大模型的出现,这些以前受束缚的信息可能很快就会被轻松、广泛地提供给每个人,从而迎来一个由LLM驱动的新时代,这可能会改变金融数据公司的格局。

金融数据市场目前由几家价值数十亿美元的公司主导,考虑到它们的规模和护城河,这些公司的地位极其牢固。但Bloomberg(彭博)、Morningstar(晨星)、 Verisk这三家著名公司并不是凭空成为市场领导者的。这几家公司的发展脉络都遵循了数字时代之初的特定三步策略,即:1)在有价值的市场中识别和获得大量分散的数据池; 2)找到一种方法将该数据导入关系数据库; 3) 访问该信息需付费。通过这样做,这些企业建立了现在的金融数据服务品类。

对于希望利用LLM并通过向现有企业上游颠覆现状的新进入者来说,我们深入研究了Bloomberg、Morningstar和 Verisk 的故事。在这里,我们为初创公司提供了一些指导课程,并就您应该考虑的问题提出了一些问题。让我们开始吧!

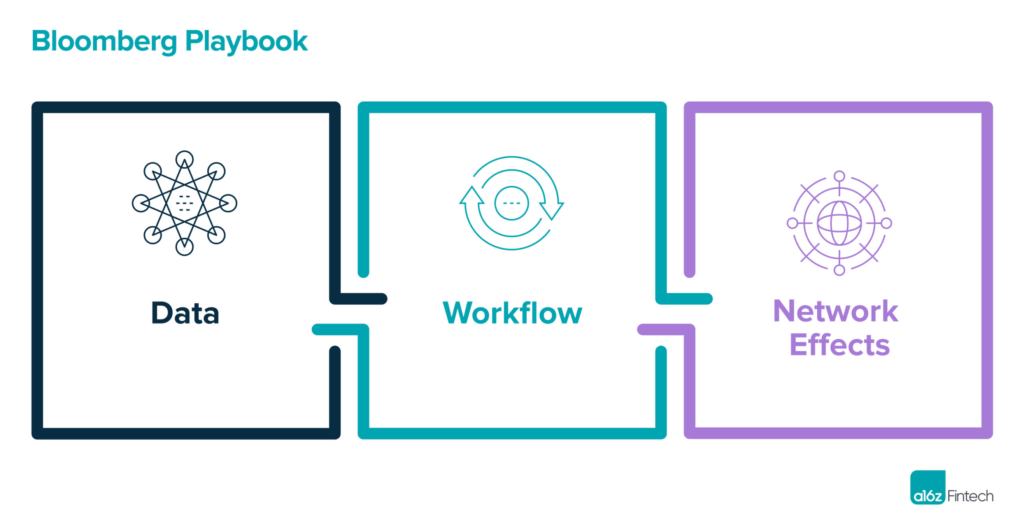

Bloomberg

Michael Bloomberg在1981年被Salomon Brothers(所罗门兄弟)解雇后创立了 Bloomberg LP,此后他一直负责金融交易分析工具。看到投资银行为更新日常交易和价格而提交的大量文件后,Michael Bloomberg用他的1000万美元遣散费构建了一个独立的 IT 解决方案,最初称为创新市场系统(Innovative Market Systems),为有需要的公司提供数据解决方案、简单的分析工具。

在Bloomberg及其汇总的财务数据进入IT系统之前,公司必须独立收集数据,通常依靠计算器。作为第一个以数字格式准确、快速捕获这些数据的公司,Bloomberg能够以一种允许他的企业添加额外产品和功能的方式收集用户,其中最重要的是沟通。

尽管Bloomberg能够通过收购像John Aubert’s Sinkers(John Aubert的Sinkers公司,主要收集公司债券价格)这样的线下业务来继续发展自己的业务,但当该公司选择Merrill Lynch(美林证券)作为他们的第一个合作伙伴时,重大的机会出现了。Merrill Lynch和Bloomberg的合作不仅对于品牌信任和认可至关重要,而且通过为Merrill Lynch不断增长的债券交易业务提供数据动力,Bloomberg能够从市场领导者那里获取实时数据。由于这些数据最终比当时所有其他平台的数据都要好,Bloomberg最终为《华尔街日报》的每日债券价格提供了数据来源,尽管《华尔街日报》的母公司Dow Jones(道琼斯)也提供了有竞争力的数据产品。

Bloomberg意识到,建立在无法被垄断的信息之上的数据优势不会永远持续下去,这也是它与 Datastream(现为 Refinitiv)等竞争对手的区别所在。因此,Bloomberg很快将其早期领先优势与新闻和通讯工具等附加服务结合起来。如果没有终端提供的数据和分布,Bloomberg将永远无法与当时最大的两家公司道琼斯和路透社竞争。

尽管有极其丰富的数据源、分析模型和实时新闻,但Bloomberg最有价值的方面是社交。这些数据和新闻将所有适当的用户带到了终端上,并创建了可与任何其他社交网络相媲美的网络效应锁定。

给初创公司的启发:

Bloomberg最初的想法是收集难以访问的数据,并将其以可用的格式提供给客户。为此,它收购了传统的线下业务,并利用该业务与大型企业合作,以进一步扩大其数据优势。然而,Bloomberg最伟大的洞察力是,除了在金融数据方面继续创新之外,其最重要的价值来自于拥有工作流程并创造由其通信工具驱动的网络效应。

初创公司的机会:

- Bloomberg今天未能正确捕获哪些数据?

- 是否有Bloomberg没有很好地捕捉到的工作流程?

- 您的产品所服务的群体是否可以从封闭的网络通信中心中受益?

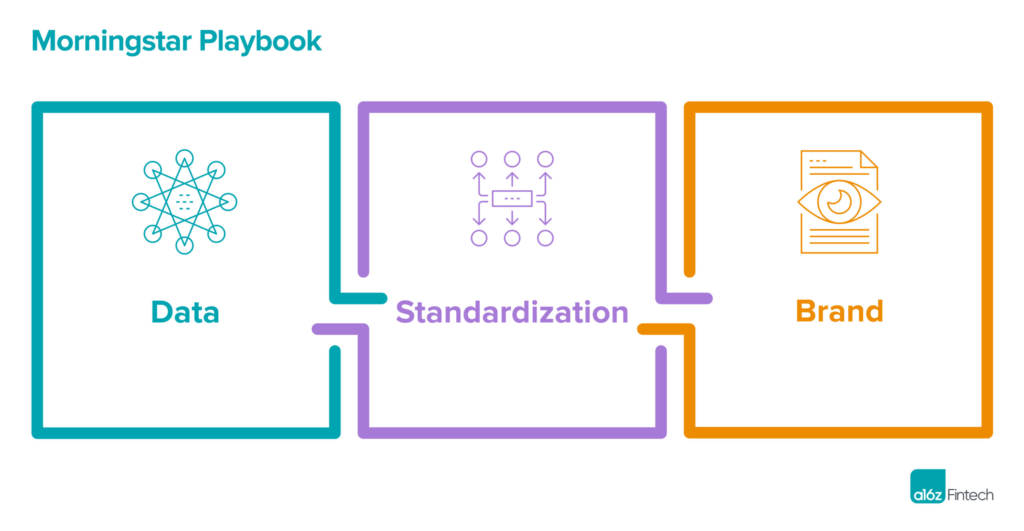

Morningstar

Joe Mansueto于 1984 年创立Morningstar公司,当时他意识到共同基金正在崛起,但没有良好的系统来评估其质量。准确评估共同基金质量所需的持股和报告数据存在于各种招股说明书、股东报告和价格历史记录中,但获取这些数据很痛苦;分析师必须亲自写信给每只基金的经理才能获得他们的报告。在Mansueto意识到每个想要投资共同基金的人——从散户投资者到代表许多小投资者资本的大型有限合伙人(LP)——都必须经历同样的过程后,Morningstar诞生了。

Mansueto最初的想法是:将所有这些数据聚合到一个可搜索的地方本身就是一种产品,于是他的第一个产品是一本书,在《巴伦周刊》上销售,每年发行 4 次;最终,这个书所积累的数据库成为Morningstar的数字产品。随着时间的推移,Morningstar利用了其在数据聚合方面的优势,进入了其他垂直领域。这主要是通过收购实现的,Morningstar可以立即增加这些业务的价值,因为它拥有成熟的销售渠道和行业领先的品牌。

Morningstar成功的早期推动力之一是共同基金的有限合伙人们( LPs,共同基金的LP与私募股权不一样)坚持认为他们的基金使用Morningstar进行分析和报告。这些 LPs需要一种简单的方法来向投资者解释他们投资的内容和原因,并且他们知道,由于Morningstar早期的专业知识和声誉,他们可以信任Morningstar的研究和数据。一旦LPs开始推动这一要求,行业就围绕它进行标准化,Morningstar的品牌定位也得到了巩固。

尽管不拥有任何核心工作流程或协作元素,Morningstar在基金评级数据方面几乎处于垄断地位,并且利用强大品牌带来的更高利润率继续收购其他垄断了有趣的金融数据池的企业。这些收购中最有趣的是Pitchbook,它既拥有独特的数据,又是一个工作流程工具,可以帮助Morningstar与其客户建立更像Bloomberg的关系。

给初创公司的启发:

Morningstar是早期金融服务参与者了解汇总难以访问的金融数据并使其实时可用的价值的另一个典型例子。

他们的独特之处在于如何利用共同基金的有限合伙人们来推动行业采用他们的产品。归根结底,共同基金是为有限合伙人服务的。当足够多的大型机构有限合伙人推动某种报告要求时,这种情况就会发生,资金就会标准化,从而形成品牌护城河。

初创公司的机会:

- 是否有一个顺风顺水的“为什么现在”时刻让您正在捕获的数据变得更有价值?

- 您的行业中是否有参与者(客户、监管机构)想要帮助推动您的产品的采用?

- 您提供的产品周围是否存在品牌空白?

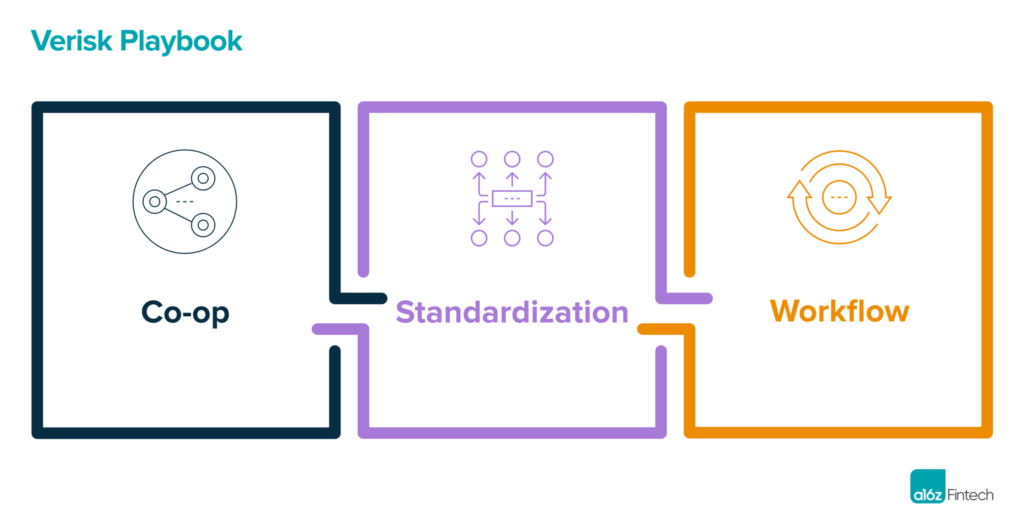

Verisk

由 7 家大型财产和意外伤害保险公司组成的非营利财团于 1971 年成立了ISO(Insurance Services Office,一家提供保险行业数据、分析和技术支持服务的组织)。ISO作为一个中立的第三方,可以帮助提供统计和精算服务、保险计划以及国家监管要求。 ISO(现为 Verisk 的子公司)意识到标准化和聚合大量保险评级机构的重要价值,能够整合大量数据,这为使用该服务的保险公司在定价和承保风险方面提供了更大的规模经济,这也是 Verisk 数据飞轮的开始。

为了进一步巩固和发展其数据优势,ISO 超越了评级机构本身,并开始标准化评级和表格。修改评级表对于火灾风险等难以保险的类别尤其重要,ISO 创建了一个至今仍在使用的单一全国性火灾评级表。与此同时,ISO 创建了一份极其简化的个人险(家庭和汽车)保险保单文件,使保单持有人更容易了解保单的承保范围。这种标准化提高了品牌知名度和信任度,并赋予 Verisk 对数据摄取格式的所有权。

除了明显的经济激励之外,互联网的出现以及在线共享信息的能力是 ISO 从非营利组织转变为目前的营利性组织 Verisk的主要推动力。 20 世纪 90 年代末,ISO 推出了 ClaimSearch,并将额外的索赔数据集与现有数据集相结合,成为业界最大的索赔数据库。在成为第一家在线索赔和定价信息提供商的过程中,ISO 不断获得更多用户和数据,进一步巩固了其作为保险数据解决方案领先提供商的地位。

给初创公司的启发:

Verisk 的独特之处在于它最初是一家非营利组织,致力于帮助保险公司更好地了解风险和索赔数据。当时的监管环境造成了数据碎片化,建立新业务是解决这个问题的最佳途径。通过创建强大的“给予-获取”数据交换模型来提供更好的索赔和风险数据,解决了获取对保险公司和监管机构有价值的数据的冷启动问题。反过来,保险公司和监管机构帮助推动该行业走向 Verisk 并巩固其规模优势。

初创公司的机会:

- 您所在的领域是否存在需要行业协作但需要中立第三方的重大数据问题?

- 监管机构是否希望推动您所在行业发生重大变革?您如何将您的公司定位为推动这一变革的工具?

- 有没有一种方法可以推动碎片化工作流程的标准化,从而带来有趣的数据?

小结

当下金融数据占主导地位的市场领导者 Bloomberg、Morningstar 和 Verisk 的崛起,在于他们识别并获得了大型、分散的数据池,并利用技术提供有价值的见解和解决方案。

这些公司通过捕获历史数据、将其标准化并以简化的、可访问的格式向客户提供这些数据,并通过提高家庭防御能力的附加服务和功能来增强这种格式,从而建立了类别定义业务。LLM的出现预示着数据分析和金融服务的新时代。由于有可能解锁以前无法访问的数据源,LLM可能会为新参与者创造机会,通过向这些现有参与者的上游发展并打破现状。